はじめに:実家の親、まだ自転車に乗っていませんか?

「うちはまだ元気だから大丈夫」

「車は返納したけど、自転車がないと買い物に行けない」

70代、80代になっても、スイスイと自転車で出かける親御さん。その背中を見て、「元気でよかった」と思う反面、こんな不安が頭をよぎることはありませんか?

「もし、親が誰かにぶつかってしまったら?」

近年、高齢者が加害者となる自転車事故のニュースが後を絶ちません。相手にケガを負わせてしまう「賠償リスク」はもちろん怖いですが、実はもう一つ、見落としがちな「恐怖」があります。

それは、親自身が「加害者」になった場合、親自身のケガの治療費が補償されないケースがあるということです。

今回は、自転車に乗るアクティブなシニア世代を持つ子供世代に向けて、意外と知られていない「加害事故時のリスク」と、それを月々800円〜でカバーできる「交通事故相互共済(マイガード)」の活用法を徹底解説します。

なぜ「元気な高齢者」の自転車事故が怖いのか?

1-1. 身体能力の低下と「ヒヤリハット」

高齢者の自転車事故の原因で多いのが、判断の遅れやバランス感覚の低下です。「赤信号だけど行けると思った」「一時停止を見落とした」。これらは誰にでも起こり得ますが、高齢者の場合、とっさの回避行動が取れず、大きな事故に繋がりやすくなります。

1-2. 「被害者」ではなく「加害者」になるリスク

警察庁のデータでも、高齢者の自転車事故の割合は高い水準にあります。特に怖いのが、歩行者や他の自転車との衝突です。

相手に怪我を負わせた場合、数千万円単位の賠償請求が発生する事例(例:相手に後遺障害が残った場合など)も実際に起きています。

1-3. 盲点!「加害事故」だと親自身の治療費が出ない?

ここが今回の最重要ポイントです。

一般的に、交通事故でケガをした場合、相手方の保険から治療費が出ます。しかし、親が100%悪い(過失割合が高い)事故の場合、相手からの補償は期待できません。

また、民間の一般的な医療保険や傷害保険では、「重大な過失」や「法令違反(一時停止無視など)」があった場合、免責(支払われない)となるケースがあります。

つまり、「加害者になって相手にお金を払う(賠償)」だけでなく、「親自身も骨折して入院したのに、治療費は全額自己負担」という「ダブルの経済的打撃」を受けるリスクがあるのです。

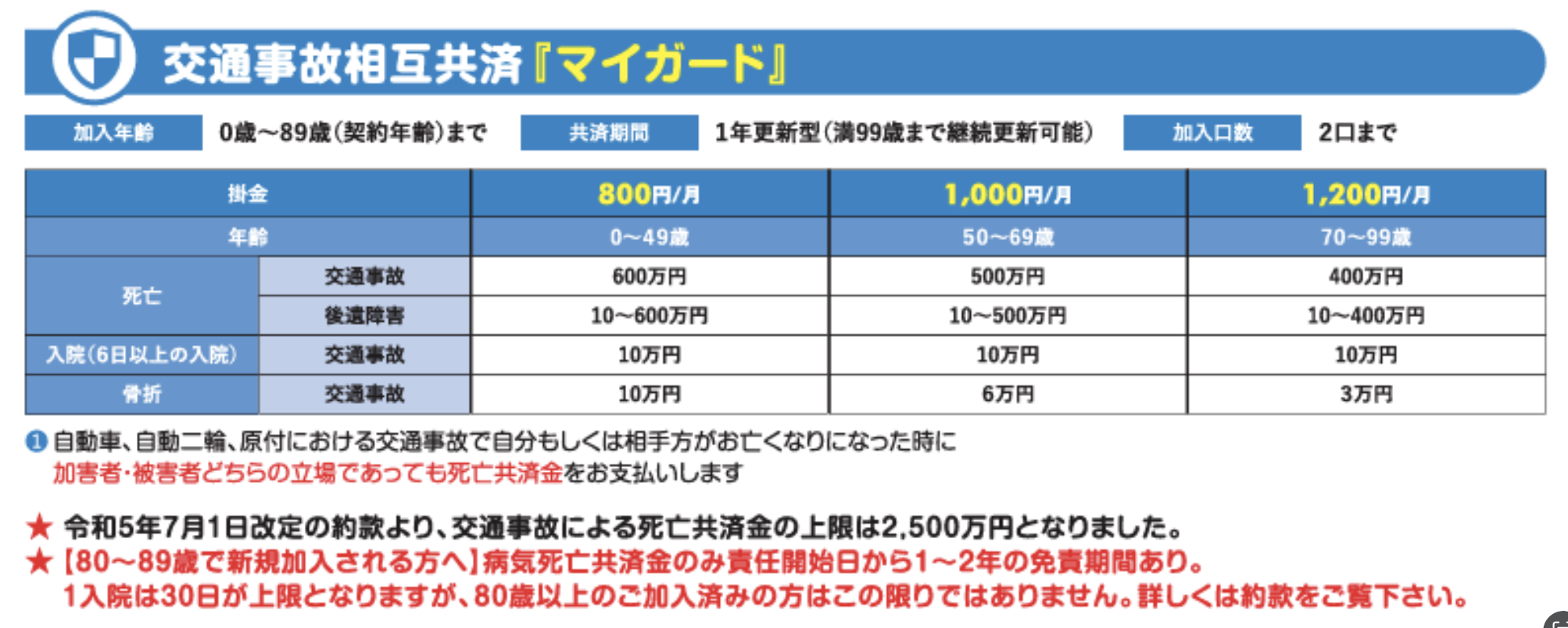

月々800円〜の盾。交通事故相互共済『マイガード』とは?

ここでご紹介するのが、いきいきスマイル共済の交通事故相互共済『マイガード』です。

この共済が、なぜ「自転車に乗る親」を持つ家族にとって最強の味方になるのか、スペックを深掘りして解説します。

特徴① 加害者・被害者を問わない「死亡共済金」

『マイガード』の最大の特徴は、パンフレットにあるこの一文です。

「加害者・被害者どちらの立場であっても死亡共済金をお支払いします」

(自損事故、自動車二輪、原付における交通事故で自分もしくは相手方がお亡くなりになった時)

これは非常に強力です。万が一、親が操作を誤って壁に激突(自損事故)したり、相手と衝突して加害者側になってしまったりした最悪のケースでも、この共済は親御さん(被共済者)を守ってくれます。

特徴② シニアに必須!「骨折」への手厚い備え

高齢者の自転車事故で最も多いのが「転倒による骨折」です。大腿骨を骨折すると、そのまま寝たきりになるリスクすらあります。

『マイガード』の保障内容を見てみましょう(1000円/月コースの場合)。

- 入院(6日以上):10万円

- 骨折:6万円

月々の掛金が1000円(年間12,000円)であることを考えると、一度の事故で数年分の掛金元が取れてしまう計算です。これは、貯蓄の少ない年金生活の親にとって大きな「命綱」となります。

特徴③ 年齢制限の広さ(満99歳まで更新可能)

一般的な自転車保険や傷害保険は、70歳や80歳で新規加入が難しくなったり、更新が止まったりすることがあります。

しかし、この共済は「満89歳まで新規加入可能」「満99歳まで継続更新可能」です。

「人生100年時代」、最期まで自転車に乗り続けたいという親の願いを、制度面でブロックしない点は非常に良心的です。

第3章:【徹底比較】「自転車保険」と「交通共済」の違い

ここで多くの人が疑問に思う、「義務化されている自転車保険と何が違うの?」という点を整理します。

3-1. 「自転車保険(個人賠償責任保険)」= 相手を守るもの

自治体で加入が義務付けられている「自転車保険」のメインは、「相手への賠償(数千万円〜数億円)」です。

これは絶対に必要です。家の火災保険や自動車保険の特約で「個人賠償責任特約」に入っているか、必ず確認してください。

3-2. 「交通共済」= 親自身を守るもの

一方で、今回紹介している『マイガード』のような共済は、「親自身のケガ・死亡」を保障するものです。

先述の通り、加害事故や自損事故では、親自身の治療費は誰も払ってくれません。

【結論:最強の組み合わせはコレ!】

- 相手のために: 個人賠償責任特約(火災保険などの特約なら月額数百円)

- 親のために: 交通事故相互共済『マイガード』(月額800円〜)

この2つを組み合わせても、月々の負担は1,000円〜1,500円程度。これで「数千万円の賠償リスク」と「親の入院・骨折リスク」の両方をカバーできるのです。

第4章:プランの選び方とコストパフォーマンス検証

1日あたり「約33円」の親孝行

月額1,000円は、1日あたり約33円です。

「お母さん、自転車心配だからこれ入っておいてよ」と言って、子供が支払ってあげても全く痛くない金額ではないでしょうか?

むしろ、事故が起きてから「入院費どうしよう」「個室代がかかる」と慌てるより、はるかに安上がりなリスクヘッジです。

第5章:親を説得する「魔法の言葉」

最後に、保険や共済の話を嫌がる親御さんへの切り出し方をご紹介します。

自分が良いと思っていても、なかなか聞く耳を持ってくれないケースも少なくありません。

NGワード:「もう歳なんだから危ないよ」

親のプライドを傷つけます。「私はまだ若い!」と意固地になり、話を聞いてくれなくなります。

OKワード①:「自転車保険、義務化されたから確認したい」

「条例で決まったから」というのは強力な理由です。そこから会話を広げ、「ついでに、転んだ時の骨折手当が出るやつも見つけたよ」と提案しましょう。

OKワード②:「骨折したら6万円もらえるんだって!」

シニア世代は「損得」に敏感な方も多いです。「掛け捨ては嫌だ」という親でも、「転んだだけで10万円」という具体的なメリット(かつ高頻度リスク)を提示されると、「それなら入っておこうか」となりやすいです。

OKワード③:「私が払うから、お守り代わりに持っていて」

これが一番スムーズです。契約者は親、支払いは子供(または子供が親に現金を渡す)という形にすれば、親は拒否する理由がなくなります。

まとめ:自転車に乗る親への「安全地帯」を作ろう

自転車に乗る元気な親を見るのは嬉しいものですが、そこには常に「加害者になるリスク」「大怪我をするリスク」が潜んでいます。

事故は一瞬で起きます。

そして、その一瞬が、親の老後資金や子供たちの生活を一変させてしまうこともあります。

今回ご紹介した「交通事故相互共済」は、決して派手な商品ではありませんが、シニアの生活実態に即した「かゆいところに手が届く」保障内容です。

- 月々800円~の低コスト

- 加害者になっても守られる安心

- 骨折・入院でまとまった一時金

「転ばぬ先の杖」ならぬ、「転んだ時の杖」として。

次の週末、実家に帰った際に、パンフレットを見せながら親御さんと話してみてはいかがでしょうか?

その小さな行動が、家族全員の「未来の安心」を守ることにつながります。

※共済の加入条件や詳細な給付内容は、最新のパンフレットや約款を必ずご確認ください。

コメント